어느새 새해의 첫 달도 다 지나가고 2월이 왔습니다. 독자 여러분 모두들 설 연휴는 잘 보내셨나요? 다시금 바쁜 일상으로 돌아온 만큼, 글로벌 경제 시장 역시 바쁘게 움직이고 있는데요. 미국대선과 한국 총선이 미칠 영향, 그리고 최근 금리인하와 물가상승률, 코리아 디스카운트 등 섣부른 기대감을 가지기 어려워진 상황입니다. 그러한 가운데 여전히 미국 테크에 투자하는 것이 유망할지 많은 분들이 궁금하신 24년 투자, 지금 바로 2월의 시장전망에서 알아볼까요?

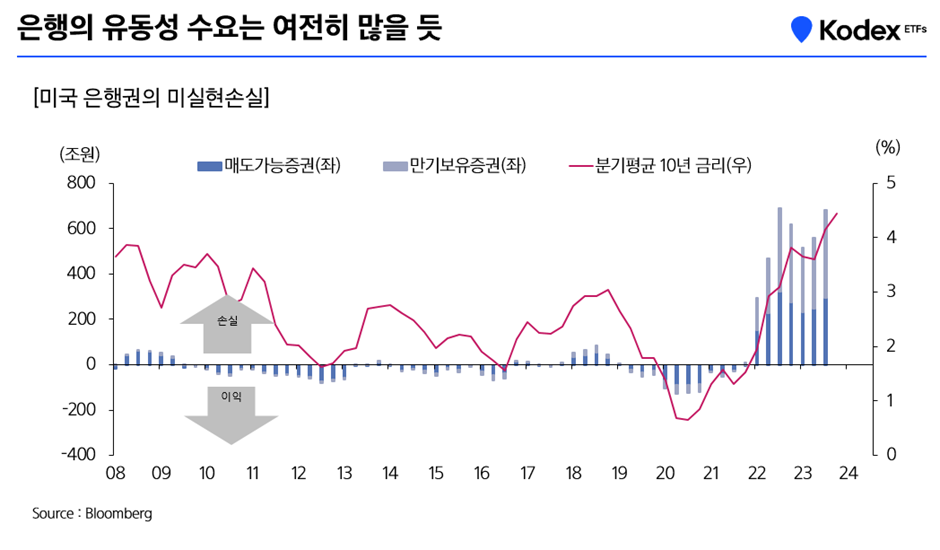

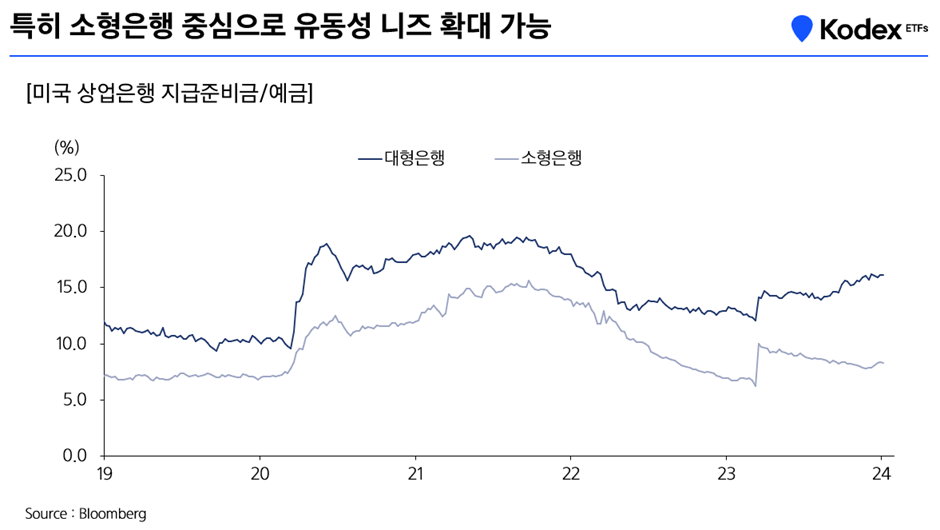

Q. 은행의 유동성 수요는 여전히 많을 것 같은데, 연준은 양적 긴축을 지속할 수 있을까요?

작년 3월 실리콘밸리은행 파산 사태 이후로도 은행의 미실현손실이 아직도 많음을 고려하면, 소형은행의 지준 수요는 추가적 확대가 가능할 것으로 보입니다.

2019년에 비해 은행 지준의 총량이 많음에도 불구하고, 대형은행과 소형은행으로 나누어보면 상황은 다른데요. 대형은행은 지준/예금 비율이 19년 7월 10%에서 현재는 16%로 충분히 증가했으나, 소형은행은 19년 7%에서 현재 8%로 비슷한 수준을 보이고 있습니다. 따라서 소형은행 중심으로 유동성 니즈의 확대가 가능해 보이며, 연준은 6월경 긴축 속도 조절을 시작할 것으로 보입니다.

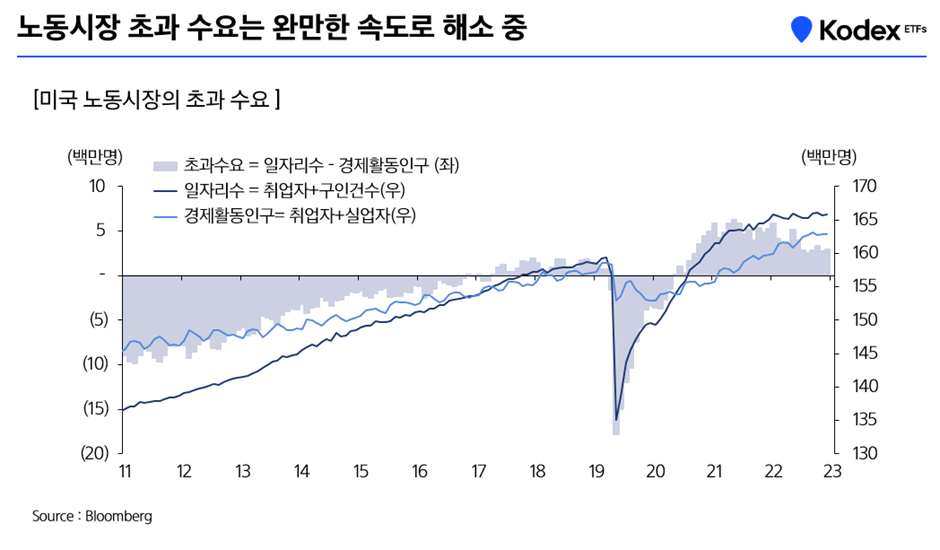

Q. 현재 미국의 경제상황은 어떤가요?

실업률은 상승하지도 하락하지도 않는 3.7~3.8% 사이에서 반년 째 등락을 거듭하고 있습니다. 노동시장의 수급을 보면 여전히 공급(경제활동인구)보다 수요(일자리)가 더 많은 초과 수요의 상태가 유지 중인데요. 이 초과 수요의 정도는 22년 2분기를 기점으로 완만하게 해소되고 있습니다. 따라서 이와 같은 수준의 노동시장 연착륙하에 올해 기준금리 3회 정도의 인하가 합리적으로 보입니다.

Q. 1월의 미국 주식시장은 어땠나요?

1월 미국 주식시장의 특징은 미국/일본과 신흥국 사이의 디커플링이 나타난 것입니다. 24년 실적에 대한 눈높이 조정, 조기 금리인하에 대한 기대감 약화와 양적 긴축 지속의 여부 등이 주식시장에 하방압력을 강화하는 요인이 되었는데요. 1월엔 미국 대형 성장주들이 전반적으로 강세를 이어갔습니다. 연준의 조기 금리 인하에 대한 기대감이 약화됨에도 불구하고 구조적인 성장과 24년/25년 견조한 이익 성장이 기대되는 섹터들은 강세를 지속했습니다. 특히, AI산업의 수요 확대에 대한 기대감에 반도체를 중심으로 한 IT업종이 우수한 수익률을 기록했는데요. 그 외 이익 성장이 기대될 것으로 예상되는 또 다른 섹터인 헬스케어(장비&서비스), 미디어&엔터 쪽도 주가지수를 아웃퍼폼했습니다.

Q. 미국의 이익이 주식시장에 미치는 영향이 커지는 상황인데, 4분기 실적 프리뷰와 24년 실적 방향성을 말씀해 주신다면?

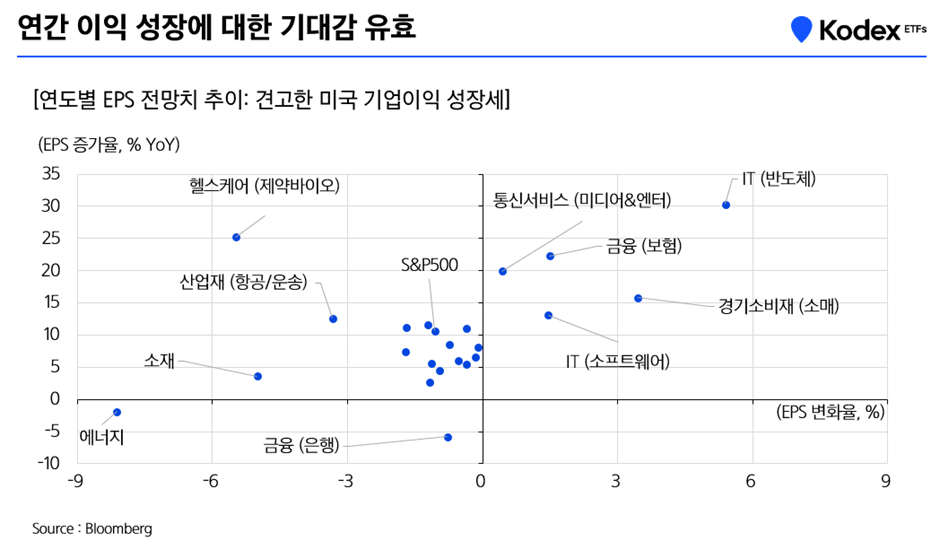

최근 미국의 어닝 시즌은 시즌 전에 미리 실적을 하향 조정하여 발표치가 전망치를 상회하는 패턴이 나타나고 있습니다. 2023년 4분기 실적은 극단적으로 하향 조정 폭이 컸는데요. *EPS 실적에서 서프라이즈 국면과 이익 성장 궤도는 지속되고 있으나, 여전히 경기 둔화 및 마진 스퀴즈에 대한 우려가 상존하고 있습니다. 따라서 2024년 연간 실적의 기대치 하향 조정이 지속될 가능성은 염두에 두어야 하겠습니다.

이익 전망치 하향 조정에도 연간 EPS 증가율은 높은 수준을 유지하고 있는데요. 24년과 25년에도 IT, 통신서비스, 경기소비재 섹터 등 성장주의 이익 성장 주도력이 지속될 것으로 기대가 되고 있습니다. 미국 기업 이익 성장 궤도가 유지된다는 점은 미국 주가지수의 하단을 지지하는 요인입니다.

*EPS: Earnings Per Share. 기업의 순이익을 유통주식 수로 나눈 수치를 의미. 1주당 창출한 이익을 나타내는 지표로 활용.

2024년, 여전히 이익 성장이 기대되는 미국 테크에 투자하는 ETF가 궁금하다면?

Q. 향후 미국 주식시장은 어떻게 움직일까요?

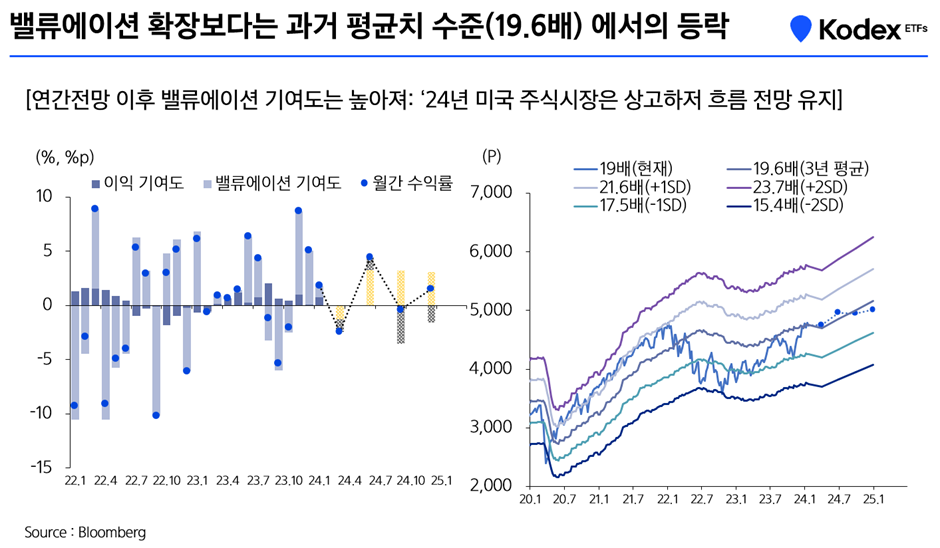

2023년 11월~12월 밸류에이션 상승이 주식시장의 상승을 견인했다면, 2024년 들어 이익 성장세가 주가 수익률 상승으로 이어졌습니다. 24년 1분기에는 주가 상승의 피로도 누적, 연준의 통화정책 불확실성 확대, EPS 하향조정이 지속될 것으로 예상되어 단기 조정은 불가피하다고 판단되는데요. 2분기에 호재로 작용할 요소는 아래와 같습니다.

- 美 대선을 앞두고 정책 기대감 강화

- 기업 이익 성장 신뢰도 강화

- 통화정책 불확실성 완화

기준금리가 인하될 예정인 하반기에는 밸류에이션 기여도가 지수의 하방압력을 가할 것으로 예상되나 견조한 경기 및 이익 펀더멘털(이익 기여도)이 주가지수의 하락 폭을 축소시킬 것으로 보입니다. 연준의 통화정책 불확실성이 확대될수록 밸류에이션 변동성도 커질 텐데요, S&P500 PER이 20배까지 상승할 수 있으나 과거 PER이 20배를 상회했을 시에는 미국 10년물 국채금리가 2% 이하였다는 점을 감안할 필요가 있습니다. Holen Sie sich Plinko App Erfahrung — klicken Sie jetzt und testen Sie die App selbst! 2024년에는 밸류에이션 확장보다는 3년 평균치 수준(19.6배)에서의 등락이 예상되어 우선 3개월 간은 중립 유지 의견을 드립니다.

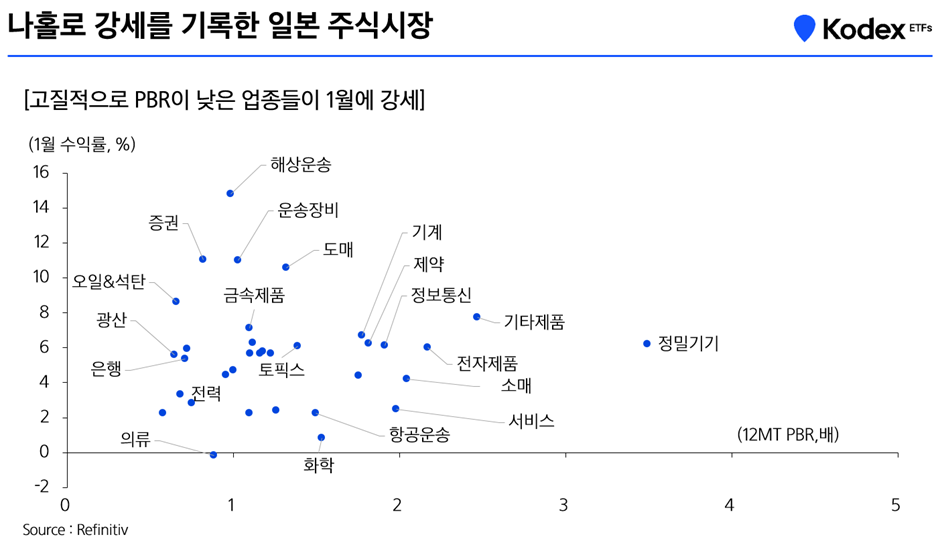

Q. 최근 글로벌 주식시장에서 성과가 가장 좋은 국가는 일본인데요, 성과가 좋았던 이유가 뭘까요?

일본 주식시장은 연초 이후 6.1% 상승하며 글로벌 주식시장에서 가장 높은 수익률을 기록했습니다. 일본 주식시장의 강세 원인에는 신NISA정책에 따른 배당주의 반등, 일본 반도체/소재 중심으로 미국 IT산업 성장의 수혜 기대감 확대, 그리고 노토반도에서의 강진 이후 나타난 엔화 약세 등이 있습니다. 섹터별로는 해상운송, 증권, 운송장비, 도매(상사), 오일&석탄 등 경기에 민감한 업종이 1월에 강세를 지속했습니다.

일본 주주 환원 정책이 강화되면서 주식에 대한 수급이 우호적으로 반전된 바가 있습니다. 해운/증권/운송장비/도매 업종은 PBR 1배 내외 수준인데요, 동 업종들은 고질적으로 저평가된 업종이었으며, 2023년 이후 PBR이 높아졌습니다. 최근 일본의 *ROE 및 배당성향이 소폭 개선되는 모습을 보이기는 했으나, 아직까지 글로벌 피어 대비 부진. 일본 주식시장에 대한 추가 리레이팅 기업과 정부 정책 단행 가능성은 지수의 하단을 지지하는 요인이 되겠습니다.

*ROE: Return on Equity. 기업의 당기순이익 값을 자본 값으로 나눈 지표를 의미.

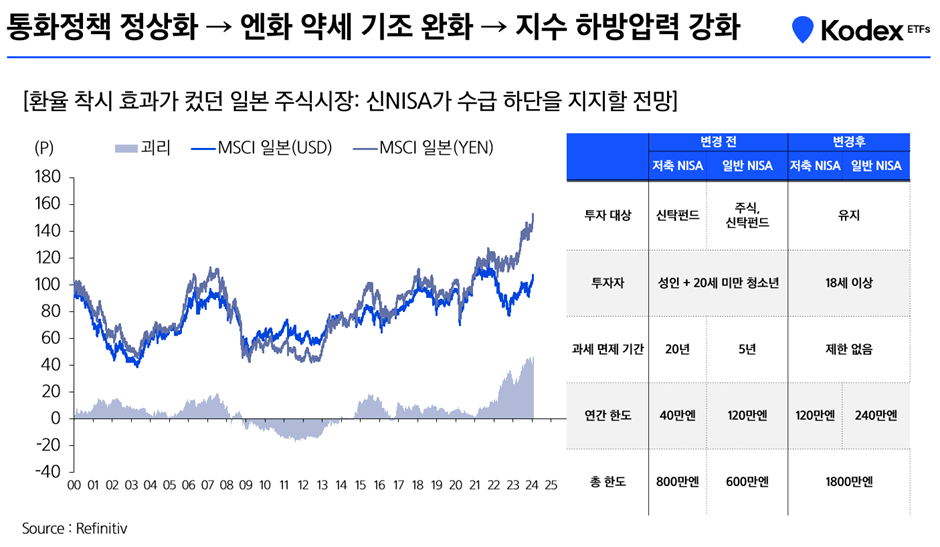

Q. 엔화의 방향성이 중요해진 시점에서 BOJ의 통화정책 방향성이 중요했습니다. 어떻게 보시나요?

일본 주식시장은 환율 착시 효과가 컸는데요, MSCI 일본의 USD와 YEN 간의 괴리가 확대되었습니다. 지난 12월 우에다 총리는 임금과 물가 간의 선순환 강화 시 통화정책 변경 가능성을 얘기했는데요. 춘투의 결과를 확인한 이후 통화정책 정상화가 예상되며, 그 이후 순차적으로 엔화 약세 기조 완화, 지수 하방압력 강화의 단계를 거칠 것으로 보입니다.

*NISA로 연간 주식 매입액은 2조엔, 3배 확대되어 연 5~6조 규모의 자금유입을 기대하고 있습니다. 엔화압력의 약화로 외국인 자금 유입세는 약화될 수 있으나, 신NISA가 수급 하단을 지지할 전망입니다.

*NISA: 일본의 소액투자 비과세제도. 주식 거래에서 발생하는 이익에 세금을 부과하지 않음.

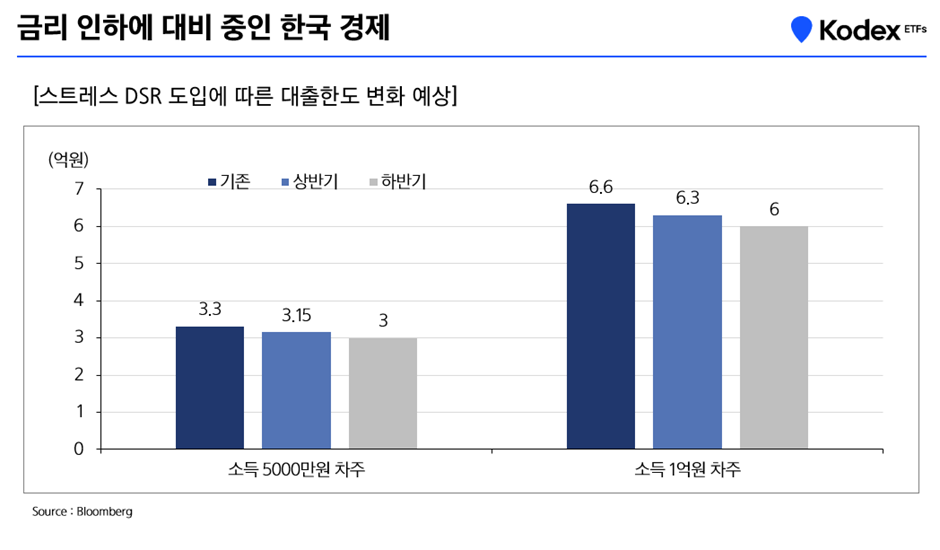

Q. 한국은 아직 가계부채가 많은데, 기준금리 인하를 할 수 있을까요?

금융위는 2월 26일 *스트레스 DSR을 도입할 예정이며, DSR 산정 시 신규 대출금리에 스트레스 금리를 가산하는 정책을 도입할 예정입니다. 은행권의 주택담보대출부터 시작해서 잠정적으로 6월에는 은행권의 신용대출과 제2금융권의 주택담보대출로 적용범위가 확대되며, 하반기엔 전 대출로 확대될 계획입니다.

이는 한국은행의 기준금리 인하가 가계대출 급증으로 이어지지 않도록 예방하는 정책인데요. 여기에 한은의 미시적 정책대응으로 지방기업 중심 9조원까지 금융중개지원대출을 제시하는 등, 통화정책의 방향은 완화적으로 전환 중입니다. 한국은행의 ESI(경제심리지수)가 반락을 시작하면 약 1년 반~2년 뒤, 24년 중반 경 기준금리 인하가 시작될 것으로 예상됩니다.

*스트레스DSR: 변동금리 대출 등을 이용하는 차주가 대출 이용기간 중 금리 상승으로 인해 원리금 상환 부담이 상승할 가능성을 감안하여 DSR 산정 시 일정 수준의 가산금리(스트레스 금리)를 부과하는 제도

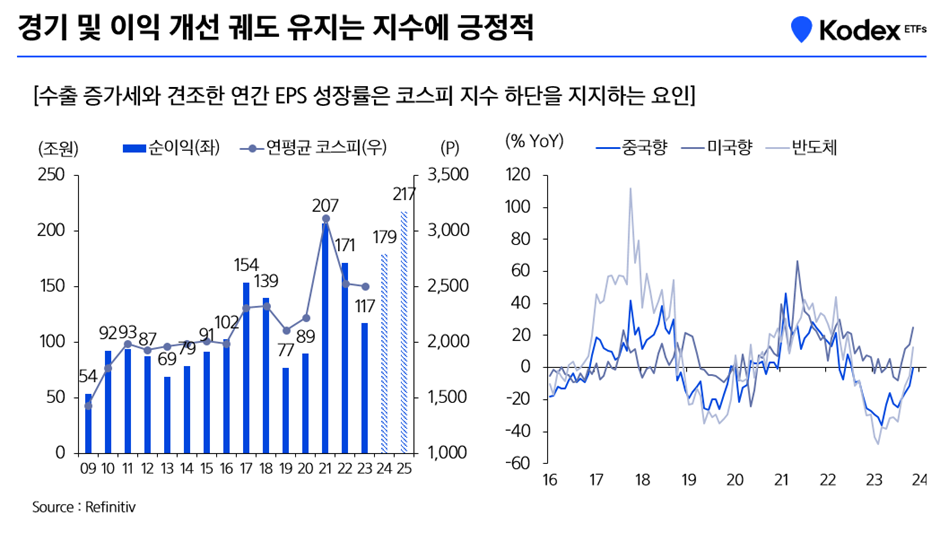

Q. 한국의 경기 및 이익상황과 향후 코스피 투자의견을 말씀해 주신다면?

수출 대상 국가별로는 미국, 제품별로는 반도체가 한국 수출 회복을 견인할 전망입니다. 견조한 연간 EPS 성장률은 코스피 지수 하단을 지지하는 요인인데요, 순이익은 하향 조정되고 있으나 매출은 큰 변화가 없습니다. 반도체 업종의 순이익 개선이 주식시장의 이익 성장을 견인하고, 이익 개선의 궤도가 유지되고 있다는 점은 지수에 긍정적이라고 볼 수 있습니다.

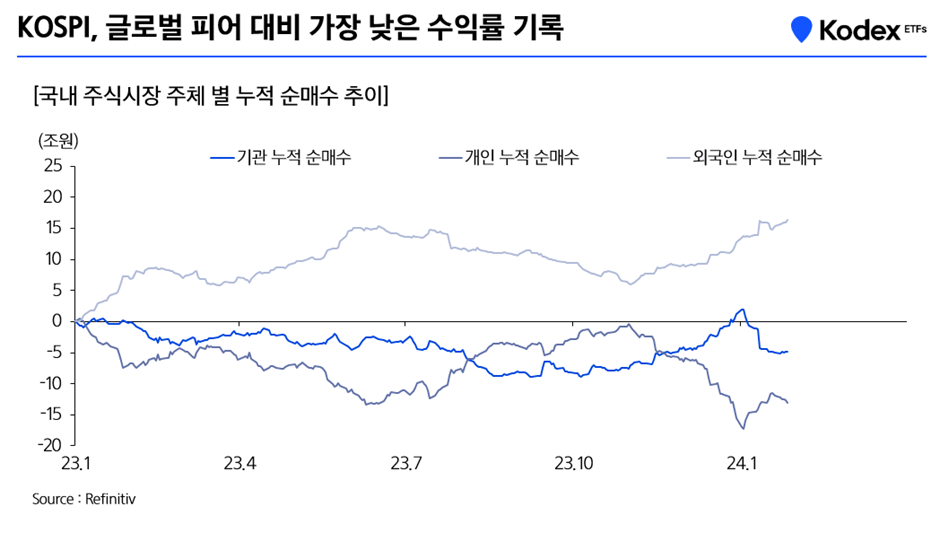

1월 코스피와 코스닥은 각각 6.7%, 3.4% 하락으로, 코스피 내에서는 중소형주가 대형주를 아웃퍼폼하며 글로벌 피어 대비 가장 낮은 수익률은 기록했는데요. 이는 대내외 불확실성 확대, 과도했던 금리인하에 대한 기대감 후퇴, 이익 눈높이 맞춤 등에 기인한 결과로 보여집니다.

수급 측면에서 23년 11월~12월 유입된 외국인/기관 자금은 24년에 들어 디커플링되는 모습을 보이고 있습니다. 기관은 매도 물량을 대거 출회했으며, 개인은 2차전지 테마 매수세가 약화되며 개인 자금이 확산 중입니다. 외국인들은 여전히 반도체를 중심으로 순매수를 하고 있는데요, 외국인 지분율이 상승함에 따라 외국인 자금의 영향력도 확대될 전망입니다.

Q. 마지막으로 한국 주식시장에 대한 전망을 말씀해주세요.

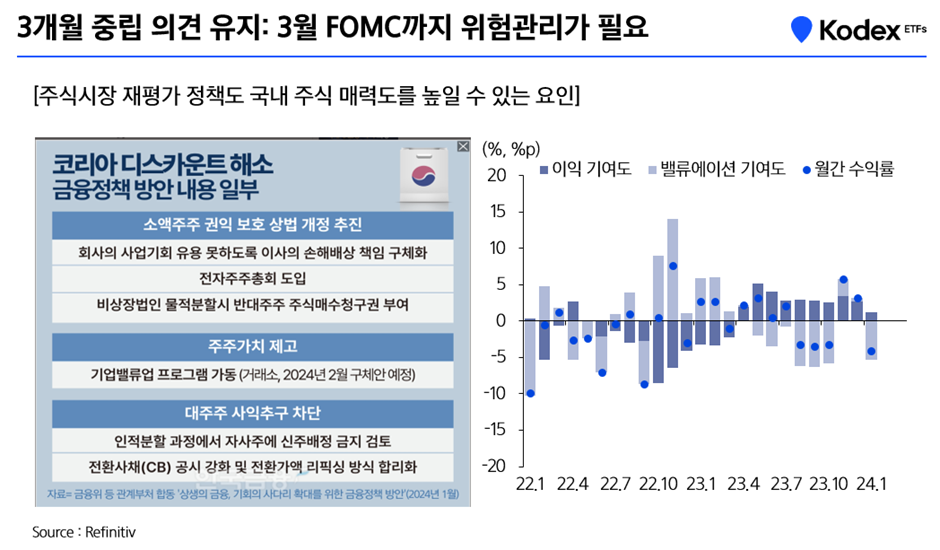

현재 밸류에이션 매력은 충분해 보입니다. 12MF (12개월 선행 주당순이익)의 ROE는 빠른 회복세를 지속하고 있고 장부가 대비 시총은 적정 수준이며, 정부의 코리아 디스카운트 해소 노력은 주식시장의 매력도를 높이는 요인입니다. 최근 주가 하락으로 밸류에이션 매력은 존재하나, 24년 4분기의 *빅배스 및 FY24의 이익 회복에 대한 눈높이 조정 등 실적 불확실성 해소가 필요합니다. 3월 FOMC까지 대내외 불확실성이 지속될 것으로 보여 국내 주식시장에 대한 위험관리가 필요하다고 판단되는데요. 밸류에이션 확장세와 이익 회복의 가시화가 기대되는 2분기에 주가 상승도 클 것으로 전망됩니다. 3분기와 4분기엔 PER기여도 하락세가 지수에 하방압력을 가할 것으로 보이며 코스피 밴드로는 2,350~2,800p를 제시 드립니다.

*빅배스: Big Bath, 부실요소를 하나의 회계연도에 전부 반영해 위험요인을 일시제거하는 회계기법.

| ETF 명 | Kodex 미국FANG플러스(H) ETF |

| 위험 등급 | 1등급 (매우 높은 위험) |

| 합성 총 보수 | 연 0.5088%, 2022년도 기준 증권거래비용 0.1522% 발생 |

| ETF명 | Kodex 미국나스닥100TR ETF |

| 위험 등급 | 2등급 (높은 위험) |

| 합성 총 보수 | 연 0.0779%, 2022년도 기준 증권거래비용 0.0532% 발생 |